Le app per saldare piccoli conti tra privati sono il nuovo (e silenzioso) fenomeno dei digital payments e meriterà uno spazio di attenzione al prossimo Salone. Piccole start-up e colossi digitali stanno facendo esplodere il mercato, mentre Bank of America ha definito questo trend come “una nuova abitudine sociale”...

Di Mattia Schieppati

Bank of America, in una ricerca sviluppata coinvolgendo un campione dei suoi 22 milioni di correntisti che utilizzano servizi via mobile, l'ha definita «the new social norm», la nuova "normalità" della social generation (clicca qui). Ovvero, l'abitudine in rapida diffusione (negli Usa, ma anche in Italia) ai trasferimenti di denaro da persona a persona in modalità peer-to-peer (P2P Payments, appunto) per dividere il costo di una pizza, di un regalo, di un biglietto aereo, di una vacanza ... In genere piccole somme, insomma, per lo più "regolamenti di conti" tra famigliari o tra amici, ma che aggregati stanno cominciando a costituire un pacchetto significativo di transazioni orizzontali. Non veri e propri pagamenti, ma comunque una circolazione di denaro digitale che ha un ruolo molto importante: sta avvicinando un pubblico ampio e trasversale (guidano i Millennials, ovviamente, ma anche le altre categorie di età si stanno via via abituando) alle formule smart di gestione del denaro attraverso app e smartphone. Tanto che, conferma uno studio sviluppato da BI - Business Insider Intelligence, proprio il P2P Payment costituisce la più potente "killer application" nell'ambito dei digital payments: la "normalità social" di saldare conti attraverso il telefono spinge via via a centralizzare sul telefono stesso anche operazioni di pagamento più ampie e più complesse, fino a promettere di diventare, in un futuro ormai prossimo, e per le generazioni cresciute interiorizzando questa abitudine, "IL" modo di pagare consueto e riconosciuto.

P2P payments vs bonifici istantanei

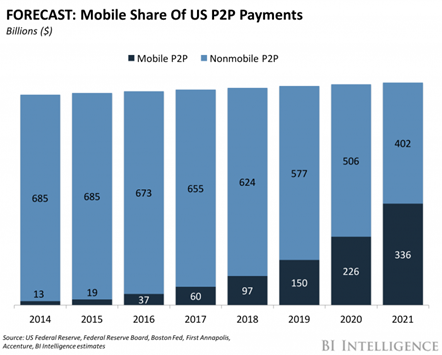

Secondo la proiezione di Business Insider, negli Stati Uniti le transazioni P2P cresceranno di quasi il 50% nel 2017 rispetto all'anno precedente, per un totale di 60 miliardi di dollari transato, cifra che quintuplicherà, dicono le previsioni, entro il 2021 (fino a 336 miliardi, toccando quasi la metà delle transazioni totali tra privati). Solo nell'anno in corso, hanno utilizzato app e sistemi di P2P payments almeno una volta al mese 63,5 milioni di americani, e questi numeri sono destinati a correre verso l'alto con l'ingresso sempre più deciso nel mercato di un newcomer dei pagamenti P2P come Zelle, piattaforma digitale inter-operata da 30 istituti statunitensi (compresi i colossi la stessa Bank of America e JP Morgan Chase), che va ad affiancarsi al già strutturato Venmo.

E l’Italia?

L'Italia non sta a guardare, in questo campo: basti citare gli esempi di Jiffy di Sia, circuito cui hanno aderito circa 140 banche italiane e che conta già 4 milioni di utenti P2P italiani, o di Satispay, start-up piemontese che sta registrando una crescita interessante. Aziende emerse dalla galassia Fintech che se la giocano, in questo settore, con colossi dell'ambito social network e instant messaging che - fiutato l'affare - già da qualche mese hanno abilitato sui propri canali la possibilità di trasferimento tra utenti di piccole somme di denaro: parliamo di Facebook e Whatsapp, naturalmente, ma anche dei servizi di money transfer di Apple Pay e Google Pay, oltre che del servizio PayPal Me di PayPal, la quale ha lanciato a inizio agosto la possibilità di scambiarsi denaro anche attraverso Skype. Un mondo piuttosto affollato, oltre che agguerrito, insomma.

Tutto questo proprio mentre l'Europa è pronta a dare il via (il prossimo 21 novembre) al sistema del bonifico istantaneo, una formula di instant payment che vede coinvolte al via 34 banche europee e la piattaforma tecnologica Rt1 di gestione dei bonifici messa a punto dall'italiana Sia per Eba Clearing. Un percorso diverso, certo, ma che conferma un assunto: le "filiere" tradizionali del trasferimento di denaro tra singoli individui si sta drasticamente accorciando, e i due fattori chiave della digital economy, rapidità e facilità di utilizzo, si stanno imponendo in maniera dirompente anche in un settore estremamente delicato e, giustamente, iper regolamentato come quello dei pagamenti.

Perché piace il P2P

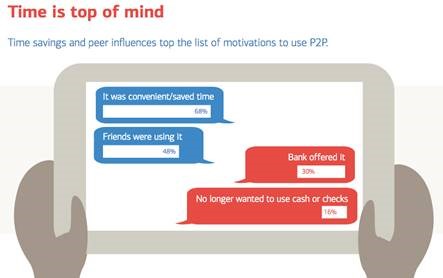

Al di là dei numeri e degli attori industriali in campo, infatti, come per tutti i fenomeni "social" anche in questo caso per spiegare i motivi del boom bisogna sondare i desideri e le inclinazioni degli utenti. Tornando all'indagine di Bank of America, si scopre così che, senza porsi troppe domande relative a privacy, sicurezza ecc., gli utenti scelgono di scambiarsi denaro attraverso app di P2P payment perchè sono strumenti "veloci". Il 68% considera infatti questi sistemi (rispetto ad altre modalità alternative, come per esempio la compilazione di un assegno) un "risparmio di tempo" (e il 53% degli utenti si sente particolarmente "efficiente" quando vi ricorre). Al secondo posto tra le motivazioni di utilizzo, il fattore social: il 48% ha iniziato a usare questo tipo di app "perché sono utilizzate dai propri amici". Solo il 30% le ha scelte in quanto formula "proposta dalla propria banca". Dati che hanno un importante riflesso sulle strategie di marketing: conta più il parere - o, ancora meglio - l'esperienza diretta di un amico che non la brochure proposta in filiale.

Per cosa viene utilizzato?

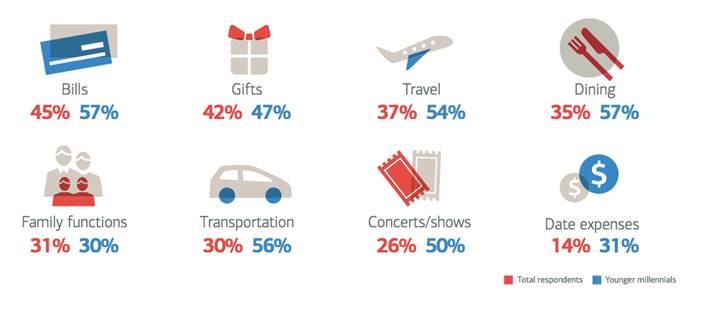

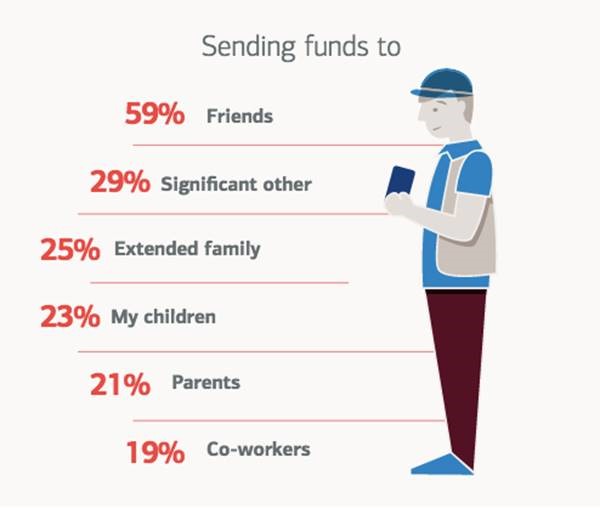

Se stiamo all'utilizzo pratico che ne fanno i Millennials, categoria principe in questo spaccato di mercato, vediamo come i pagamenti P2P siano molto legati a esigenze concrete e quotidiane: dividere il costo di una cena (57%), dividere le spese di benzina quando si fa un viaggio in compagnia (56% degli utilizzatori), dividere più in generale costi di viaggio (54%). Già in questa top 3 si nota l'ambito comunitario all'interno del quale i servizi di transazione prendono piede. E infatti, diretta conseguenza, il 59% delle transazioni sono effettuate per mandare denaro ad amici (il 29% usa le app di P2P per mandare soldi ai parenti, il 23% ai propri figli).

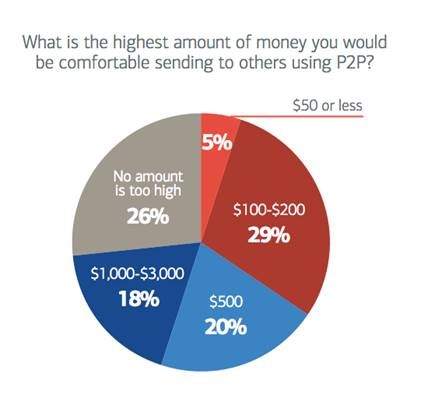

Interessante il dato relativo agli importi transati: il 34% dice di ricorrere a questo tipo di strumenti per trasferimenti di cifre fino a 200 dollari, mentre solo il 18% vi si affida per transazioni più significative, tra i 1.000 e i 3.000 dollari. Importi relativamente piccoli, insomma, che contano più per la diffusione orizzontale che non per i "picchi" verticali delle grandi transazioni. Una sorta di marcia silenziosa ma, a quanto pare, inevitabile. In perfetta modalità social...